Gebäudeversicherung

Gebäudeversicherungen decken finanzielle Risiken ab, die mit Schäden an Gebäuden durch unvorhergesehene Ereignisse einhergehen. Es gibt sie als gewerbliche Gebäudeversicherung und als private Wohngebäudeversicherung. Wenn im Folgenden von Gebäudeversicherung die Rede ist, wird immer die private Wohngebäudeversicherung gemeint sein.

Unvorhersehbare Gebäudeschäden haben vielfältige Ursachen – eine gebrochene Wasserleitung, ein Wohnungsbrand, Blitzschlag, ein vom Sturm abgedecktes Dach sind nur einige Beispiele. Wodurch auch immer der Schaden verursacht wird, meist handelt es sich nicht um eine Bagatelle. In der Regel geht es bei Reparatur oder Wiederherstellung um größere Summen, die durchaus Zehn- oder Hunderttausende Euro erreichen können.

Wenn in diesem Fall kein Versicherungsschutz besteht, gefährdet der Gebäudeschaden sehr schnell die finanzielle Existenz des Eigentümers, der Vermögensverlust ist jedenfalls fast immer gravierend. Daher gehört die Gebäudeversicherung für jeden Immobilieneigentümer zu den notwendigen Maßnahmen der Existenzsicherung und sollte nicht im Versicherungs-Portfolio fehlen. Dennoch ist der Abschluss grundsätzlich freiwillig. Die früher in einigen Bundesländern bestehende gesetzliche Verpflichtung zum Abschluss einer Feuerversicherung ist schon vor einigen Jahren entfallen.

Im Rahmen der Wohngebäudeversicherung werden wiederum verschiedene Immobilientypen voneinander unterschieden. Nachfolgend sollen die wichtigsten Gebäudetypen kurz beschrieben werden.

Die Leistungen der Gebäudeversicherung

Die Gebäudeversicherung ist üblicherweise modular aufgebaut und umfasst die folgenden Bausteine bzw. Leistungen:

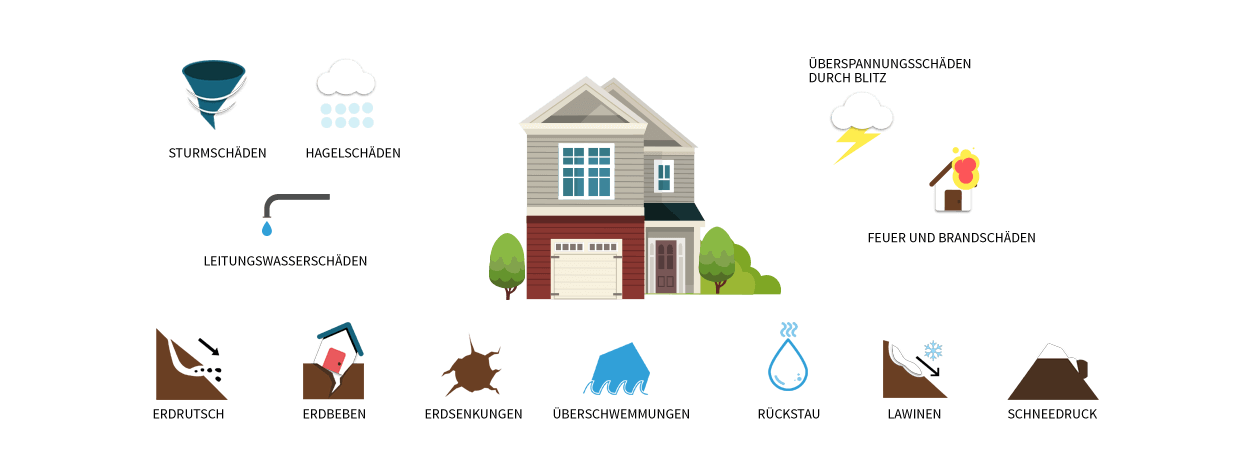

Sturmversicherung

zahlt bei Schäden durch Sturm (mind. Windstärke 8 bzw. Windgeschwindigkeit von 63 km/h) und Hagel.

Leitungswasserversicherung

leistet bei Schäden durch Leitungswasser, sowie bei Frost- und Bruchschäden.

Feuerversicherung

tritt bei Schäden durch Brand, Blitzschlag, Explosion und Implosion ein.

Mehr zu den einzelnen Versicherungs-Bausteinen erfahren Sie mit Klick auf die einzelnen Grafiken. Es ist üblich, die drei Gefahren Feuer, Leitungswasser sowie Sturm und Hagel gemeinsam im Rahmen einer einzigen Police abzudecken. Man spricht dann von einer „verbundenen Gebäudeversicherung (VGV)„. Im Rahmen des freiwilligen Versicherungsabschlusses kann aber auch daran gedacht werden, nur einzelne Bausteine – ggf. bei unterschiedlichen Anbietern – zu versichern. Es ist also theoretisch möglich, eine Feuerversicherung bei Anbieter A sowie eine Sturmversicherung bei Anbieter B zu vereinbaren und ansonsten auf Versicherungsschutz zu verzichten. Ob das wirklich zweckmäßig ist, ist eine andere Frage.

Eine weitere Option stellt die Erweiterung des Versicherungsschutzes um eine Elementarversicherung dar. Elementarschäden werden durch Naturgewalten verursacht. Neben Blitz, Sturm und Hagel sind bei uns vor allem Überschwemmungen, Erdrutsche, Schneeeinwirkungen, in geringerem Maße Erdbeben von Bedeutung. Während Blitzschlag durch die Feuerversicherung sowie Sturm und Hagel durch die Sturmversicherung abgedeckt sind, gilt das für die übrigen Elementargefahren nicht. Diesen Schutz bietet die Elementarversicherung. Sie wird als Zusatz zu einer verbundenen Gebäudeversicherung (VGV) oder zu einer Einzelversicherung angeboten. Die separate Elementarversicherung ist unüblich. Mehr dazu unter der Rubrik „Elementarversicherung„.

Abgrenzung zu anderen Versicherungen

Hausratversicherung

Die Gebäudeversicherung zahlt immer nur für Schäden, die am versicherten Gebäude entstehen. Versichert sind dabei alle Bauteile sowie fest mit dem Gebäude verbundene Gegenstände wie Markisen, Einbauküchen oder -schränke. Nebengebäude, freistehende Garage, Gartenhütten usw. können ggf. mit in den Versicherungsschutz einbezogen werden. Die Gebäudeversicherung ist dagegen nicht zuständig für bewegliche Sachen, die sich im Gebäude befinden – typischerweise Wohnungseinrichtungen und Hausrat. Hierfür ist eine Hausratversicherung erforderlich. Gebäudeversicherung und Hausratversicherung werden oft miteinander verbunden.

Haftpflichtversicherungen

Bei Schäden am Gebäude, die durch schuldhaftes – das heißt vorsätzliches oder fahrlässiges – Verhalten von konkret ermittelbaren dritten Personen verursacht worden sind, tritt die Gebäudeversicherung nicht ein. Dies ist ein Fall für die fremde gewerbliche oder private Haftpflichtversicherung, je nachdem wer den Schaden verursacht hat. Ebenso zahlt die Gebäudeversicherung nicht bei Gefahren, die vom Gebäude selbst ausgehen und Dritte schädigen. Hier ist die Haftpflichtversicherung des Eigentümers – entweder die private Haftpflichtversicherung oder die Gebäudehaftpflichtversicherung – zuständig.

Versicherungsschutz in der Bauphase

Der Versicherungsschutz der Gebäudeversicherung erstreckt sich im Normalfall nur auf das fertige Gebäude. Eine gewisse Ausnahme stellt die Feuerrohbauversicherung dar, die oft in die Gebäudeversicherung mit integriert wird. Für die übrigen typischen Gebäudegefahren während der Bauphase ist eine Bauleistungsversicherung erforderlich. Bei Haftpflichtschäden schützt die Bauherrenhaftpflichtversicherung den Bauherren.

Die Kosten der Gebäudeversicherung

Die Beiträge zur Gebäudeversicherung hängen maßgeblich von der Versicherungssumme ab, die vom Gebäudewert bestimmt wird. Dazu zählen…

Wert 1914 als Basis

Dabei kommt ganz überwiegend die Wertermittlung auf der fiktiven Basis des Jahres 1914 – kurz „Wert 1914“ – zur Anwendung. Das heißt, es wird berechnet, was die Errichtung des Gebäudes im Jahre 1914 (in Goldmark) gekostet hätte. Der Versicherungsbeitrag wird daraus – auf heutige Verhältnisse bezogen – mit Hilfe des sogenannten gleitenden Neuwertfaktors ermittelt. Er setzt sich aus dem Baupreisindex (zu 80 Prozent) und dem Tariflohnindex (zu 20 Prozent) zusammen. Die entsprechende Beitragsformel lautet:

Versicherungsprämie = Wert 1914 x gleitender Neuwertfaktor x Beitragssatz

Zweck des Verfahrens ist es, möglichst einfach dynamische Beitragsanpassungen entsprechend der allgemeinen Baupreis- und Einkommensentwicklung zu ermöglichen und so jederzeit eine Unterversicherung zu vermeiden.

Faktoren der Wertermittlung

- der Gebäudetyp: Dachform, Etagenzahl, Unterkellerung;

- die Wohnfläche: Summe der Flächen von relevanten Dach-, Ober-, Erd- und Kellerräumen;

- zu berücksichtigende Nebengebäude: Garage, Carport, Gartenhaus usw.;

- die Bauausführung: verwendete Baumaterialien bei Außenwänden, Dach und Innenausbau;

- der Standort: spielt bei der Elementarversicherung eine wichtige Rolle, ist aber auch für den anzuwendenden Baupreisindex beim gleitenden Neuwertfaktor von Bedeutung.

Unterversicherungsverzicht

Alternativ zur Bewertung auf der Grundlage von Wert 1914 kommt auch die Wertermittlung durch Angaben in einem Wertermittlungsbogen des Versicherers oder durch einen Sachverständigen in Betracht. Die „richtige“ Wertermittlung ist Voraussetzung für den Unterversicherungsverzicht des Anbieters. Er bietet die Gewähr, dass die Gebäudeversicherung im Schadenfall auch vollumfänglich zahlt. Bei Unterversicherung besteht der Versicherungsschutz dagegen nur anteilig.

Weitere Prämienfaktoren

Daneben gibt es weitere Größen, die die Beitragshöhe beeinflussen können, insbesondere:

- der Umfang des vereinbarten Versicherungsschutzes: Leistungserweiterungen und Zusatzschutz erhöhen zwangsläufig die Beiträge. Ein Beispiel hierfür ist die Versicherung einer Photovoltaikanlage, die oft nicht automatisch berücksichtigt ist, aber gegen Aufpreis einbezogen werden kann;

- vereinbarte Selbstbeteiligungen: dadurch wird die Versicherung günstiger, dafür müssen Schäden bis zur vereinbarten Höhe selbst getragen werden. Typische Selbstbeteiligungen sind 500 Euro oder 1000 Euro;

- die Zahlungsweise: am vorteilhaftesten ist die Zahlung als Einmalbeitrag pro Jahr, bei unterjähriger Zahlungsweise werden vielfach Zuschläge erhoben.

Was die Gebäudeversicherung zahlt

Im Falle eine Schadens leistet die Gebäudeversicherung Schadensersatz bis zur vereinbarten Versicherungssumme. Dabei handelt es sich vor allem um folgende Kostenarten:

- Kosten für Ersatzbeschaffung, Reparatur oder Wiederherstellung beschädigter oder zerstörter Gebäudeteile auf Basis des Neuwertes,

- im Extremfall bedeutet das die Übernahme der Kosten für den kompletten Wiederaufbau oder Neubau;

- Kosten für Aufräumung, Abbruch und Entsorgung sowie Kosten für Bewegung und Schutz von Einrichtung und Gebäudeteilen in der Zwischenzeit. Auch anfallende Dekontaminationskosten werden übernommen. Bei diesen Kostenkomponenten ist die Leistung oft betraglich begrenzt. Ein höherer Versicherungsschutz kann vereinbart werden;

- Mehrkosten durch zusätzliche behördliche Auflagen, die bei der Wiederherstellung oder dem Neubau zu beachten sind;

- Mehrkosten durch Baupreissteigerungen in der Zeit zwischen dem Schadenseintritt und der Rekonstruktion;

- Kosten für Unterkunft und Mietausfälle im Zeitraum des Wiederaufbaus bzw. Neubaus.

Pflichten des Versicherungsnehmers

Versicherungsnehmer haben bestimmte Pflichten im Zusammenhang mit einer Wohngebäudeversicherung, die es sowohl im Interesse des Versicherungsschutzes als auch des Gebäudes selbst zu beachten gilt. Kommt der Versicherungsnehmer diesen Pflichten nicht oder in nur unzureichendem Maße nach, kann die Versicherungsgesellschaft im Schadenfall die Zahlung verweigern oder gar den Vertrag kündigen.

Grundsätzlich muss behördlichen Vorschriften Folge geleistet werden, was insbesondere für die Bauvorschriften gilt. Zudem muss stets dem Einfrieren der Wasserleitungen vorgebeugt werden, indem das Gebäude ausreichend beheizt und Wasseranlagen regelmäßig entleert werden. Entstehen am versicherten Objekt Mängel oder werden diese im Nachhinein festgestellt, sind zeitnah Maßnahmen zu deren Beseitigung sowie zur Instandhaltung vorzunehmen, um einen noch größeren Schaden zu vermeiden. Auch selten oder gar nicht genutzte Gebäudeteile sind regelmäßig auf Mängel zu kontrollieren. Darüber hinaus besteht natürlich wie bei jeder anderen Versicherung die Pflicht, die für die Wohngebäudeversicherung fälligen Beiträge regelmäßig und pünktlich zu zahlen.

Gegenüber dem Versicherer bestehen zu dem einige Informationspflichten. Werden beispielsweise Um- oder Anbauten sowie Modernisierungsmaßnahmen vorgenommen, sollte dies so bald wie möglich mitgeteilt werden. Gleiches gilt für den Fall, wenn ein Gewerbe im Gebäude oder in unmittelbarer Nachbarschaft eröffnet und betrieben wird.

Die Gebäudeversicherung wechseln

Bei der Kündigung und dem Wechsel einer Gebäudeversicherung sind Fristen zu beachten. Eine ordentliche Kündigung ist üblicherweise mit einer Frist von drei Monaten zum Ende des Versicherungsjahres möglich. Bei vielen Gebäudeversicherungen bestehen am Beginn der Laufzeit längere Bindungsfristen, zum Beispiel drei oder fünf Jahre. Eine ordentliche Kündigung ist dann erst nach Ablauf möglich.

Bei einer noch laufenden Finanzierung benötigen Sie in der Regel die Zustimmung Ihrer Bank zum Versicherungswechsel.

Darüber hinaus haben Sie ein außerordentliches Kündigungsrecht in diesen Fällen:

- bei Beitragserhöhungen über die normale dynamische Beitragsanpassung hinaus;

- im Schadensfall;

- wenn Sie eine Immobilie erwerben und die Gebäudeversicherung des Voreigentümers auf Sie übergeht.

In diesen Fällen beträgt die Kündigungsfrist ein Monat nach dem Wirksamwerden des jeweiligen Ereignisses, das heißt nach Mitteilung der Beitragserhöhung, nach erfolgter Schadenregulierung oder Grundbucheintragung.

Um einen nahtlosen Versicherungsschutz zu gewährleisten, sollten Sie immer erst dann kündigen, wenn Sie bereits das Angebot eines neuen Anbieters in Händen halten.

(FAQ) Häufig gestellte Fragen

Warum ist die Gebäudeversicherung sinnvoll?

Schäden an Gebäuden erreichen in der Regel beträchtliche Größenordnungen. Nicht selten sind es viele Tausend Euro, die für die Schadenbeseitigung und die Wiederherstellung des ursprünglichen Zustandes aufgewendet werden müssen. Im schlimmsten Fall ist ein kompletter Neubau erforderlich. Es leuchtet daher unmittelbar ein, dass Gebäudeschäden ein existenzielles Risiko darstellen, das abgesichert werden sollte.

Obwohl immer wieder einmal darüber diskutiert wird, Teile der Gebäudeversicherung verpflichtend zu machen – zum Beispiel den Schutz gegen Hochwasser -, gilt nach wie vor, dass der Abschluss generell freiwillig ist. In einigen Bundesländern war früher eine Feuerversicherung Pflicht. Auch dies ist mittlerweile entfallen. Wenn auch der Verzicht auf die Versicherung Prämien spart, das Schadenrisiko sollte nicht unterschätzt werden. In der Regel bedeutet es ein Sparen an der falschen Stelle. Ein fundierter Preis-Leistungs-Vergleich und die Auswahl eines guten Anbieters ist die bessere Vorgehensweise.

Was bringen Online-Vergleichsportale?

Die Nutzung von Vergleichsportalen im Internet bei der Auswahl von Versicherungen ist heute gängige Praxis. Das trifft auch auf die Gebäudeversicherung zu. Die entsprechenden Plattformen bieten üblicherweise Vergleichsrechner an, die auf der Basis der User-Angaben zum Objekt und dem gewünschten Versicherungsschutz die günstigsten Anbieter ermitteln und auflisten. Dies ist sicher eine nützliche Hilfe für die Vorauswahl, sollte aber Ihre Entscheidung nicht alleine bestimmen. Jedes Portal bildet in der Regel nur einen Marktausschnitt ab, daher sollten wenigstens zwei oder drei Online-Vergleiche genutzt werden. Da auch der ausgeklügeltste Vergleichsrechner nicht alle Konstellationen erfassen kann, ersetzt das Vergleichsportal nicht die genaue Beschäftigung mit den Versicherungsbedingungen. Am besten, Sie holen mehrere Angebote ein und vergleichen dann in Ruhe. Eine Gebäudeversicherung wird nicht so häufig gewechselt, deshalb sollten Sie sich Zeit für Ihre Entscheidung nehmen.

Abschluss Online oder beim Versicherungsvermittler?

Auch der Abschluss der Gebäudeversicherung kann heute Online erfolgen, zumindest ist eine entsprechende Antragstellung möglich. Die günstigsten Konditionen bieten dabei in der Regel Direktversicherer, da sie aufgrund einer schlanken Organisation und des fehlendes Vertriebsapparates über vorteilhafte Kostenstrukturen verfügen. Der Nachteil ist die fehlende Beratung. Die bieten unter anderem Versicherungsvermittler. Allerdings schlagen hier die Vertriebsprovisionen und der höhere Verwaltungsaufwand negativ bei den Kosten zu Buche. Vermittler sind außerdem vielfach an ein bestimmtes Anbieterspektrum gebunden, eine wirklich „unabhängige“ Beratung ist daher eher die Ausnahme. Das heißt aber nicht zwangsläufig, dass die Beratung nicht zielführend ist.

Woran muss ich beim Versicherungsabschluss denken?

Beim Versicherungsabschluss müssen Sie eine Reihe an Angaben zu dem zu versichernden Objekt und dem gewünschten Versicherungsschutz machen. Denken Sie vor allem an die Vollständigkeit und Richtigkeit Ihrer Daten, um den Versicherungsschutz nicht zu gefährden oder spätere Leistungseinschränkungen zu vermeiden. Dabei sollten Sie sich auch im Klaren sein, welche Schäden Sie genau versichern wollen. Bei der Gebäudeversicherung haben Sie es weitgehend selbst in der Hand, wie umfassend der Versicherungsschutz sein soll.

Ist die Vereinbarung eines Selbstbehaltes sinnvoll?

Bei den meisten Gebäudeversicherungen besteht die Möglichkeit, einen Selbstbehalt zu vereinbaren. In der Regel handelt es sich um Beträge von wenigen hundert Euro – für Gebäudeschäden sind das Bagatellen. Dafür hat die Vereinbarung eines Selbstbehaltes deutliche Auswirkungen auf die Beitragshöhe. Einsparungen von zehn bis zwanzig Prozent sind keine Ausnahme. Der Selbstbehalt kann sich daher für Sie rechnen. Außerdem senken Sie damit das Risiko, dass der Versicherer Ihnen im Schadenfall kündigt. Dazu ist er nämlich berechtigt.

Wann beginnt der Schutz durch die Gebäudeversicherung?

Im Versicherungsschein wird ein Termin festgelegt, ab dem die Versicherung beginnt. Tatsächlich besteht der Versicherungsschutz aber erst mit der ersten Prämienzahlung nach Zugang des Versicherungsscheins. Da hier aufgrund des möglichen zeitlichen Auseinanderklaffens eine kurzfristige Deckungslücke entstehen kann, empfiehlt sich die Vereinbarung einer sogenannten „erweiterten Einlösungsklausel“ im Vertrag. Dann tritt die Versicherung bereits ab dem im Versicherungsschein genannten Termin ein. Viele Versicherer sehen das in ihren Bedingungen automatisch vor.

Welche Pflichten habe ich während der Vertragslaufzeit?

Auch während der Vertragslaufzeit sind Sie verpflichtet, der Versicherung Sachverhalte mitzuteilen, die für den Versicherungsschutz von Bedeutung sind. Verletzungen dieser vertraglichen Anzeigepflicht können den Versicherungsschutz nachhaltig gefährden. Solche Anzeigen sind zum Beispiel erforderlich, wenn Sie größere Um- und Anbauten oder Sanierungen vornehmen. Selbst das vorübergehende Baugerüst an Ihrem Haus ist anzeigepflichtig, weil es gefahrerhöhend wirkt. Auch grundlegende bauliche Veränderungen in der Umgebung Ihres Objektes sind mitzuteilen, sofern sie für die versicherten Gefahren relevant sind.

Was passiert bei Pflichtverletzungen?

Bei Verletzungen der vertraglichen Anzeigepflicht kann die Versicherung je nach den Umständen und/oder der Schwere des Falles nachträglich von dem Vertrag zurücktreten, ihn kündigen oder die Konditionen entsprechend anpassen. Verstößt der Versicherungsnehmer grob fahrlässig gegen seine Sorgfaltspflichten im Zusammenhang mit der Schadenverhütung und -begrenzung, ist die Versicherung zu Leistungskürzungen berechtigt – es sei denn, es wurde im Vertrag ausdrücklich der „Verzicht auf die Einrede der groben Fahrlässigkeit“ vereinbart.

Wie kündige ich die Gebäudeversicherung richtig?

Bei der Kündigung der Gebäudeversicherung ist die übliche dreimonatige Kündigungsfrist zum Ende des Versicherungsjahres zu beachten. Bei den Anlässen für ein Sonderkündigungsrecht gilt eine einmonatige Kündigungsfrist.

Die Kündigung ist schriftlich mitzuteilen und sollte am besten als Einschreiben mit Rückschein versandt werden. Dann haben Sie einen Nachweis über den Eingang Ihres Schreibens in der Hand. Wichtig zu wissen: entscheidend für die Fristwahrung ist das Datum des Eingangs bei Ihrem Versicherer, nicht etwa das Absendedatum. Wenn die Zeit kritisch ist, geht auch eine Fax-Versand. Der Sendebericht dient hier als Nachweis des Zugangs beim Empfänger. Für den Inhalt der Kündigung gibt es keine besonderen Formvorschriften. Der Vertrag sollte dort eindeutig bezeichnet sein und der Sachverhalt der Kündigung klar daraus hervorgehen. Im Internet werden entsprechende Musterschreiben angeboten.

Worauf erstreckt sich der Versicherungsschutz?

Versichert sind grundsätzlich alle im Versicherungsschein aufgeführten Gebäude nebst Gebäudebestandteilen und -zubehör. Als Gebäudebestandteile gelten insbesondere Einbaumöbel und -küchen. Gebäudezubehör sind u.a. Markisen, Müllboxen, Klingel- oder Briefkastenanlagen. Mitversichert sind auch weitere Einrichtungen auf dem versicherten Grundstück. Dazu gehören zum Beispiel Garten- und Gewächshäuser, Hundehütten, Carports, Grundstückseinfriedungen, Wegebestigungen und -leuchten. Nicht abgedeckt sind Photovoltaikanlagen. Hierfür ist üblicherweise gesonderter Versicherungsschutz erforderlich.

Wann leistet die Gebäudeversicherung nicht?

Wie bei jeder Versicherung zahlt auch die Gebäudeversicherung nicht bei Schäden, die vorsätzlich herbeigeführt worden sind. Zu Leistungseinschränkungen bis hin zur Leistungsverweigerung kann es auch bei grob fahrlässigem Handeln kommen. Hier besteht die Möglichkeit, mit der Versicherung den „Verzicht auf die Einrede bei grober Fahrlässigkeit“ zu vereinbaren, was sich allerdings auf die Beiträge auswirkt. Die Versicherung ist auch nicht zur Leistung verpflichtet, wenn der Versicherungsnehmer trotz Mahnung mit Prämienzahlungen im Verzug ist.

Wie verhalte ich mich, wenn ein Schaden vorkommt?

Ein Versicherungsschaden ist dem Versicherer unverzüglich mitzuteilen. „Unverzüglich“ bedeutet dabei „ohne schuldhaftes Zögern„, was unter normalen Umständen als Mitteilung spätestens binnen einer Woche nach Schadeneintritt gedeutet wird. Das kann ggf. auch telefonisch erfolgen. Die meisten Versicherer haben dafür eine Hotline eingerichtet. Schäden durch strafbare Handlungen Dritter (Einbruch, Diebstahl, Vandalismus) müssen außerdem der Polizei angezeigt werden. Auch hier gilt unverzügliches Handeln. In vielen Fällen – insbesondere bei größeren Schäden – schickt die Versicherung nach einem gemeldeten Schaden einen eigenen Gutachter. Bei kleineren Schäden genügt oft die eigene Dokumentation über aussagefähige Bilder und ein Schadenbericht.

Als Versicherungsnehmer sind Sie außerdem verpflichtet, den Schaden so gering wie möglich zu halten und unnötige Folgeschäden zu vermeiden. Daher müssen sie entsprechende Absicherungen, Abdeckungen oder sonstige Notmaßnahmen vornehmen. Dazu gehört zum Beispiel das Abdrehen des Haupthahns bei einem Leitungswasserschaden.

Aber Vorsicht: bei der Schadenbehebung müssen Sie in der Regel erst die Begutachtung bzw. die Freigabe durch die Versicherung abwarten, sonst kann es zu Problemen bei der Leistung kommen. Wenn die Schadenbeseitigung dringlich ist, sollte die vorherige Reparaturbeauftragung auf jeden Fall mit dem Versicherer abgesprochen werden.

Zahlt die Gebäudeversicherung auch bei Graffiti und Vandalismus?

Schäden durch Vandalismus sind in der Gebäudeversicherung nicht generell eingeschlossen. Manche Anbieter sehen das aber vor bzw. ermöglichen – gegen Aufpreis – eine entsprechende Zusatzvereinbarung. Wenn eine Vandalismus-Vereinbarung besteht, schließt sie in aller Regel auch Graffiti-Schäden ein, soweit die Aufsprühungen unterhalb einer Höhe von 3,5 Metern an dem Gebäude erfolgt sind.

Übernimmt die Versicherung Hotel- und Rückreisekosten?

Viele Gebäudeversicherungen übernehmen auch die Kosten für vorübergehende Hotelunterkunft, wenn das Objekt infolge eines Schadens oder Schadenbeseitigung zeitweise nicht bewohnbar ist. Das gilt nicht nur, wenn Sie selbst eine Alternativ-Unterkunft benötigen sondern auch, wenn dies bei Mietern der Fall ist. Es empfiehlt sich die Versicherungsbedingungen zu diesem Punkt genauer unter die Lupe zu nehmen, denn nicht jeder Tarif bietet dies. Generell übernommen wird der Mietausfall, wobei der ortsübliche Mietwert ersetzt wird.

Wenn ein gravierender Schaden während eines Urlaubs auftritt, fallen unter Umständen erhebliche Kosten für eine vorzeitige Rückreise an. Solche Rückreisekosten übernimmt die Gebäudeversicherung nicht standardmäßig. Manche Premium-Tarife sehen aber eine entsprechende Leistung vor.

Was passiert, wenn ein umgestürzter Baum das Gebäude beschädigt?

Wenn durch einen Sturm umgestürzte Bäume auf dem eigenen Grundstück einen Schaden an dem darauf stehenden Gebäude verursachen, tritt die Gebäudeversicherung ein. Von einem Sturm wird dabei versicherungsrechtlich ab Windstärke acht ausgegangen. Voraussetzung für die Leistung ist aber, dass der Versicherungsnehmer seinen Sorgfaltspflichten nachgekommen ist. Wer sich nicht rechtzeitig um die Beseitigung morscher Bäume oder Äste gekümmert hat, geht unter Umständen leer aus.

Schäden, die von umgestürzten Bäumen eines Nachbargrundstücks oder öffentlichen Wegen ausgehen, sind kein Fall für die Gebäudeversicherung. Hier gilt die Haftpflicht des Nachbarn bzw. der Kommune.

Leistet die Versicherung auch bei Schäden an Versorgungsrohren?

Schäden an Versorgungsrohren sind üblicherweise mitversichert, soweit sie unmittelbar der Versorgung des betreffenden Gebäudes dienen. Das gilt selbst dann, wenn sich die entsprechenden Rohre außerhalb des eigentlichen Grundstücks befinden, weil sie die Verbindung zum öffentlichen Versorgungsnetz darstellen. Typische Schäden in diesem Kontext sind Frost- und Bruchschäden.

Was gilt bei Schäden durch Grundwasser?

Schäden durch eine Veränderung des Grundwasserspiegels werden durch die Gebäudeversicherung nicht abgedeckt. Auch im Baustein „Elementarversicherung“ sind sie ausgeschlossen. Solche Schäden treten zum Beispiel auf, wenn das Grundwasser steigt und dadurch Feuchtigkeit im Mauerwerk auftritt. Ebenfalls ausgeschlossen sind üblicherweise Schäden durch Schwammbildung.

Sind auch Schäden im Zusammenhang mir der Fußbodenheizung erfasst?

Schäden durch eine oder an einer Fußbodenheizung werden üblicherweise durch die Gebäudeversicherung ersetzt. Voraussetzung ist eine entsprechende Angabe bei der Antragstellung.

Kann ich die Gebäudeversicherung steuerlich geltend machen?

Die Kosten einer Gebäudeversicherung können im Allgemeinen nicht steuerlich abgesetzt werden. Doch in bestimmten Konstellationen ist es dennoch möglich, sie – zumindest teilweise – geltend zu machen.

- bei vermieteten Gebäuden ist es möglich, die Kosten einer Gebäudeversicherung auf die Mieter umzulegen. Die daraus resultierenden Einnahmen stellen steuerpflichtige „Einkünfte- aus Vermietung und Verpachtung“ dar. Gleichzeitig dürfen die Ausgaben für die Gebäudeversicherung als Werbungskosten angesetzt werden.

- bei eigengenutzten Gebäuden ist eine Geltendmachung nur im Rahmen des steuerlichen Ansatzes eines Arbeitszimmers möglich. Die auf das Arbeitszimmer anteilig entfallenden Kosten der Gebäudeversicherung können als Werbungskosten bzw. Betriebsausgaben abgesetzt werden.

Fallen Steuern für die Versicherung an?

Für die Gebäudeversicherung fällt Versicherungsteuer an. Ihr Höhe richtet sich nach den Beiträgen. Aktuell (2016) gelten folgende Steuersätze:

- Gebäudeversicherung ohne Feuerversicherung: 19,00 Prozent;

- Gebäudeversicherung mit Feuerversicherung: 16,34 Prozent;

- alleinige Feuerversicherung: 13,20 Prozent.

Sie suchen den passenden Versicherer?

Auf der Seite der Allianz können Sie sich weiter zur Versicherung beraten lassen:

Wie hilfreich fanden Sie die Informationen?

(Dieser Ratgeber erhielt insgesamt 22 Stimmen, davon wurde durchschnittlich mit 4,36 von 5 Sterne bewertet) - Vielen Dank!

(Dieser Ratgeber erhielt insgesamt 22 Stimmen, davon wurde durchschnittlich mit 4,36 von 5 Sterne bewertet) - Vielen Dank!